Liberté financière. Liberté de prolonger vos vacances si vous en avez besoin, sans demander la permission à qui que ce soit. Liberté de vous lever à l’heure qu’il vous plaît. D’emmener vos enfants à l’école tous les jours puis d’aller les rechercher à la sortie. D’aller faire un tour à la mer si cela vous chante. Ou même de ne rien faire…

L’indépendance financière n’est-elle qu’un concept ou peut-elle vraiment devenir une réalité ? N’est-il pas plus simple d’attendre bien sagement la retraite ?

Et quand bien même l’autonomie financière existerait, y êtes-vous préparé ? Comment faire pour l’atteindre ?

Attendre de partir en retraite ?

Vous vous sentez prisonnier ? Prisonnier de votre vie, de ce train train qui vous endort, de ce boulot auquel vous consacrez tant d’heures et qui ne vous satisfait plus. Auquel vous ne trouvez plus de sens. Peut-être même qu’il ne vous a jamais convenu, cela n’a jamais été qu’un gagne pain. Du coup, vous vous sentez à l’étroit. Frustré. Votre vie va-t-elle se résumer à çà ?

Allez-vous attendre bien sagement qu’on vous autorise à partir en retraite pour profiter de la vie ? Et à quel âge déjà ? Regardez ce tableau que je viens de récupérer sur ce site tout ce qu’il y a de plus sérieux :

S’il n’y a pas de nouvelles réformes, le départ est programmé à 67 ans. Purée, çà me fait 30 piges à attendre. J’ai le temps de prendre les toiles d’araignées !

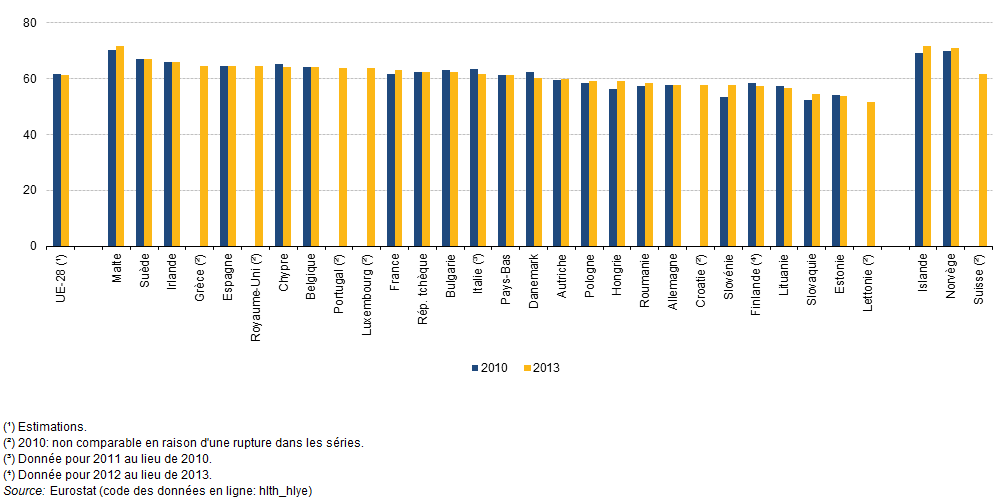

Mais ce qui est intéressant, c’est de comparer l’âge auquel vous partirez avec le tableau suivant, celui de l’espérance de vie en bonne santé. En gros, à partir de quel âge vous serez tout le temps em… avec des pépins de santé. Ces données sont fournies par Eurostat, l’INSEE européenne.

En 2013, l’espérance de vie en bonne santé en France était de 64,4 ans pour les femmes et de 63 ans pour les hommes.

En 2013, l’espérance de vie en bonne santé en France était de 64,4 ans pour les femmes et de 63 ans pour les hommes.

Alors, quelle conclusion en tirez-vous ? La même que moi j’imagine : pas sûr que vous soyez encore en bonne santé au moment de partir en retraite…

Liberté financière, qu’est ce que c’est ?

La liberté financière va vous permettre de casser ce cercle infernal. Parce que vous attendez autre chose de votre existence. Vous espérez plus, est-ce que je me trompe ?

Beaucoup estiment que c’est une retraite anticipée : en gros arrêter de travailler pour vivre une existence oisive. Personnellement, je ne vois pas la chose comme çà. J’estime plutôt que c’est ne plus être obligé de travailler pour payer ses factures. C’est consacrer le temps que l’on souhaite à ses activités favorites. Or, rien ne dit que ces activités ne soient pas lucratives.

De nombreuses définitions existent. Je vais vous livrer celle qui me parle le plus. La liberté financière c’est faire ce que vous voulez, quand vous voulez et où vous voulez. L’accent est mis sur le fait d’être libre de ses mouvements à chaque instant. Vous n’avez plus de comptes à rendre à un employeur. Le deuxième point c’est la liberté d’aller et venir là où vous voulez (puisque vous êtes libre de votre temps).

Liberté financière / indépendance financière, quelle différence ?

Certains font la différence entre être indépendant financièrement et être libre financièrement.

La personne indépendante use de son temps comme elle veut, en revanche elle n’a pas encore atteint le stade où elle peut aller à l’autre bout de la planète si çà lui chante. Elle dispose de revenus passifs qui permettent de couvrir les dépenses courantes (logement, nourriture, déplacement).

La personne libre dispose d’un éventail de choix encore plus large, presque infini. Bon, pour la jouer courte : la personne libre a encore plus de moyens financiers à sa disposition. Poussé à l’extrême, on pourrait même dire que la liberté financière c’est ne plus se soucier des question d ‘argent.

Si je résume, la liberté financière c’est :

– ne plus avoir de patron.

– disposer intégralement de son temps (c’est la notion la plus importante).

– faire ce que l’on aime et seulement çà.

Etes-vous un Maverick ?

C’est l’heure du test ! Celui qui vous permettra de savoir, avant même d’être autonome financièrement, si vous allez y parvenir. Trop fort !

Tout d’abord, qu’est ce qu’un Maverick ?

Aux Etats-Unis, un Maverick désigne toute personne qui ne suit pas les normes, qui ne fait pas comme tout le monde. Un anti-conformiste en somme. C’est celui (ou celle) qui choisit de ne pas suivre la foule, le parfait opposé du mouton de Panurge !

Pour la petite histoire, Samuel Maverick élevait du bétail au Texas au XIXème siècle. C’était le seul éleveur à ne pas marquer ses bêtes. C’est la raison pour laquelle, aux Etats-Unis, «Maverick » désigne des bêtes sans marquage ET les personnes à l’esprit indépendant.

Tout cela pour dire que, si vous voulez connaître la liberté financière, non seulement il faudra faire les efforts nécessaires (passer du temps à vous former, rencontrer des personnes plus aguerries que vous, investir…) mais SURTOUT il faudra faire preuve d’une grande indépendance d’esprit.

Avez-vous par exemple déjà expliqué à des membres de votre famille que vous souhaitez arrêter de travailler ? Quelle a été la réaction ? Non laissez-moi deviner : ils vous ont regardé avec des yeux ronds et un air de dire « il déraille complètement, le pauvre, mais sur quelle planète vit-il ? ». Bon, çà c’est pour les plus complaisants. Certains se sont carrément foutus de votre g…

Ne vous inquiétez pas, c’est pareil pour tout le monde. J’en ai fait l’expérience de mon côté. Du coup, j’évite d’en parler et poursuis mon bonhomme de chemin, sans faire de bruit. Si vous craignez d’être influencé négativement par votre entourage, je vous invite à faire comme moi.

2 réflexions à mener

1. Niveau de vie

La première de ces réflexions est la suivante : quel niveau de vie souhaitez-vous avoir dans votre future vie de rentier ?

Si votre vœu le plus cher est de faire construire une villa à Roquebrune Cap Martin, il faut être clair : cela risque de prendre un peu de temps 🙂

Mais la plupart d’entre vous n’aspire pas à vivre comme un millionnaire. L’objectif premier, je le rappelle, c’est de disposer de tout son temps. « Celui qui ne dispose pas des deux tiers de sa journée pour lui-même est un esclave », voilà ce que disait Nietzsche il y plus de 100 ans. Rien de nouveau finalement ! Quand vous aurez vos journées complètes pour vous, vous aurez alors tout le temps de devenir millionnaire !

2. Plan pour atteindre la liberté financière

Vous le savez si vous suivez le blog depuis longtemps : je ne vous vends pas du rêve. Accéder à l’indépendance financière et a fortiori à la liberté financière ne se fait pas en claquant des doigts. Ceux qui vous font croire çà sont des marchands de soupe !

Vous devez écrire un plan vous permettant d’y arriver et respecter scrupuleusement ce plan. Cela exige de la rigueur et de la persévérance. Oui, je sais, ce n’est ni très fun ni très sexy, on est loin de l’image du mec qui vit sa retraite anticipée sous les cocotiers à siroter des mojitos à longueur de journée. Mais pour devenir cette personne là, il n’y pas de secret, il va falloir cravacher et s’en tenir au plan. Et j’insiste : au plan que vous avez ECRIT. C’est un engagement envers vous-même.

3. Comment je fais

Par exemple, quand j’ai commencé à investir sérieusement dans l’immobilier, en 2013, j’avais pour premier objectif de constituer du patrimoine pour :

- assurer une retraite qui ne dépendrait pas du système actuel

- être sûr de pouvoir payer des études supérieures à mes enfants s’ils le souhaitent.

Trois années après, l’objectif « constitution de patrimoine pour assurer mes arrières » est rempli. Une fois les prêts remboursés, les loyers touchés seront de presque 4 000 euros mensuels.

Je suis donc passé au suivant : « rembourser le solde du prêt de notre maison (100 000 euros) ». D’après mes calculs, cela sera possible au printemps 2018, soit dans moins de deux ans. Et une fois cet objectif rempli, le suivant sera d’augmenter en flèche mes revenus locatifs (3 à 4 ans) pour quitter mon job.

Vous l’aurez remarqué, grosso modo, je fonctionne sur des cycles de 3 ans. C’est le rythme le plus approprié pour moi. A vous de voir quel sera le vôtre. Je ne vous conseille pas de vous fixer un cap en-dessous de 6 mois parce que sinon les changements seront imperceptibles et vous risquez de vous démotiver.

Réduire vos dépenses ou augmenter vos revenus ?

Grand débat que celui-là ! Laissez tomber les tenants du « il faut réduire au maximum vos dépenses ». Oubliez les défenseurs du « enrichissez-vous sans cesse ». La vérité est exactement au milieu.

Bien sûr que si vous parvenez à réduire votre train de vie, vous pourrez mettre de côté chaque mois et investir des sommes plus importantes sur des actifs qui travailleront à votre liberté financière. Mais nous ne sommes pas tous adeptes de cette frugalité. La discipline oui, l’austérité non merci.

Dans le même temps, il semble intéressant de se poser certaines questions. J’aime bien ce test où vous allez faire les magasins. Dans votre périple, il y a forcément des objets que vous avez envie d’acheter. Retenez-vous. N’achetez rien même si l’envie est forte. Dans une semaine, repensez à ces choses que vous avez souhaité acheter. Si elles vous paraissent toujours indispensables, retournez au magasin. Sinon, vous pouvez oublier. Ce petit exercice vous ouvrira les yeux sur votre manière de consommer et sur la façon dont on vous pousse à consommer. Essayez, vous verrez, c’est bluffant.

Il est tout aussi évident que plus vous parvenez à accroître vos revenus, plus vous pouvez espérer devenir libre financièrement. La seule limite est celle que vous vous créez. Oui, sauf que la plupart des gens dépensent plus quand ils gagnent plus. Vous l’avez remarqué n’est-ce pas ? C’est presque inconscient. A se demander comment on a pu vivre un jour avec 1200 euros par mois quand on en gagne aujourd’hui 2000 par exemple …

Vous êtes plutôt fixe ou pourcentage ?

2 autres logiques s’affrontent concernant la meilleure méthode pour épargner.

La première est celle du « fixe » : vous avez calculé vos besoins financiers mensuels et tentez de ne jamais dépasser ce plafond de dépense. Ce montant, c’est la ligne jaune à ne pas franchir. L’argent qu’il vous reste après ces dépenses incompressibles va être mis de côté.

La deuxième façon de procéder est celle du « pourcentage » : quelque soit vos revenus, qu’ils baissent ou augmentent, vous allez dépenser 60, 70, 80 % de ces revenus. Comme si vous étiez conditionné à dépenser un pourcentage. Les 20, 30 ou 40 % restants constitueront votre épargne.

Liberté financière : la seule variable qui compte

Toutes ces logiques tendent en fait vers le même objectif : accentuer la différence entre revenus et dépenses. Créer le maximum d’écart entre ces deux sommes.

C’est ici que le débat prend fin : votre SEUL OBJECTIF pour accéder à la liberté financière c’est de faire grandir cet écart. Peu importe la méthode employée : réduire vos dépenses, accroître vos revenus, les deux en même temps. On s’en fout, creusez cet écart !!!

Une fois cet écart créé, l’argent que vous aurez mis de côté ne doit pas dormir. Il faut l’investir dans des actifs qui produiront eux-mêmes des revenus passifs.

Voici une liste non exhaustive d’actifs dans lesquels vous pouvez investir : entreprise, vin, actions, obligations, or, vaches, terres, forêts, œuvres d’art, bandes dessinées, antiquités… Il y en a tellement.

Vous le savez, mon investissement favori c’est l’immobilier de niche – celui qui rapporte tout de suite et pas à la fin du prêt dans 15 ou 20 ans. Que ce soit dans l’immobilier ou ailleurs, le principal c’est d’investir dans des actifs qui créent du cashflow.

Un exemple pour mieux comprendre

Prenons un exemple pour y voir plus clair.

Vous et votre moitié gagnez 50 000 euros par an. Sur cette somme, vous dépensez 40 000 euros et épargnez 10 000 euros. Si, au fil des années, vous investissez dans l’immobilier pour un montant cumulé de 600 000 euros, vous pouvez espérer un loyer annuel de 50 à 60 000 euros en location nue.

Je sais çà peut faire peur de s’engager sur de tels montants, mais par exemple aujourd’hui ma compagne et moi disposons d’un patrimoine immobilier d’une valeur de 560 000 euros (fourchette basse et résidence principale exclue). L’encours de crédit est moins important puisque cela fait déjà quelques années que nous avons commencé à investir : 450 000 euros. Nos loyers sont de 4000 euros nets mensuels soit près de 50 000 euros par an.

Ne cherchant pas à atteindre un train de vie luxueux, nous estimons qu’avec 5 000 euros mensuels, nous pourrons être heureux et financièrement autonomes. Bref, l’objectif se rapproche.

2 limites importantes doivent être observées malgré tout :

- il faut liquider nos prêts immobiliers pour toucher l’intégralité de nos revenus locatifs.

- certains charges sont incompressibles et « mangeront » automatiquement une partie de ces revenus (charges, assurances, taxes et impôts, vacances locatives, travaux). On peut les estimer à 30 % – c’est ce que font les banques. Conséquence pour nous ; il faudra dégager un revenu mensuel de 7000 euros. Et donc posséder un patrimoine immobilier d’environ 800 000 euros.

Evidemment, si nous partons vivre dans un pays low cost, nous vivrons presque comme des rois. Mais ce n’est pas à l’ordre du jour.

A vos calculs

« Ca y est, il va encore nous faire faire des calculs ». Voila ce que vous vous dites. Mais, pour atteindre la liberté financière, il faut se fixer des objectifs chiffrés et s’y tenir. Calculer est donc indispensable.

Voici quelques méthodes qui vous aideront à déterminer et atteindre votre objectif :

1. La règle des 4 %

Vous pouvez vivre avec 4 % de la valeur de vos investissements chaque année. Avec un million d’euros, vous dégagerez des revenus d’environ 40 000 euros annuels.

2. La règle des 25

La règle est ici inversée : prenez la somme dont vous souhaitez disposer chaque année et multipliez la par 25. Pour reprendre l’exemple précédent, si vous pensez bien vivre avec 40 000 euros par an, multipliez cette somme par 25 soit 1 million d’euros.

3. La règle du 1 %

Cette règle est super compliquée à tenir : votre patrimoine immobilier doit rapporter chaque mois 1 % de ce qu’il vous a coûté à l’achat. Autrement dit, une maison achetée 100 000 euros doit vous rapporter 1 000 par mois. Pas facile à trouver j’en conviens.

4. La règle des 30 %

C’est celle dont j’ai parlé plus haut : partez de l’hypothèse que 30 % de vos revenus locatifs partiront en frais et charges.

C’est simple non ?

Suivant le train de vie que vous espérez – et l’endroit où vous vivez – il vous faut donc construire un patrimoine compris entre 600 000 et 1 million d’euros. Sauf si votre objectif est de vous payer un vignoble dans le Bordelais 🙂 !

C’est tout.

Je vous entends crier d’ici. « C’est tout qu’il dit ! Mais 600 000 euros c’est énorme !!! Impossible à atteindre ! »

Détendez-vous un instant ! Je vous rappelle que vous allez utiliser l’argent des autres pour vous enrichir : celui des banquiers pour acheter et investir dans l’immobilier et celui des locataires pour faire face à vos mensualités et différentes charges. C’est cette double utilisation qui vous permet rapidement de vous constituer un patrimoine.

Je vous l’accorde, tout cela est théorique puisque on peut faire encore mieux avec moins. Si vous voulez savoir comment gagner votre indépendance financière en une seule opération qui vous permet de générer 2500 euros de cash tous les mois tout de suite, reportez-vous à mon dernier article.

Enfin, si le sujet de l’indépendance financière vous passionne, je vous invite à lire le blog suivant : http://findependencehub.com/ . Il est en anglais mais c’est la ressource la plus complète selon moi.

Alors, vous préparez votre liberté financière ou vous attendez la retraite ?

Bonjour Paul,

Article très intéressant et pertinent ! J’ai beaucoup apprécié la partie sur les différentes « règles » 🙂 .

@+

Vincent

Salut Vincent

et merci pour tes encouragements c’est sympa 🙂

Salut Paul

Très très bon cet article, je l’ai lu d’une traite et j’ai adoré. Je partage bientôt sur mon Facebook!!! Il faut absolument que les gens lisent ce genre d’articles et commencent à envisger des changements dans leur vie.

Beaucoup pensent que la liberté financière n’est pas à leur portée et en fait ils se trompent. Elle n’est pas disponible MAINTENANT mais à base d’effort, de persévérance et de choix judicieux, elle est accessible à tous!

MErci bien!

Nicolas.

Hello Nicolas,

merci pour ton retour, c’est super motivant !

Hé oui, comme je le dis souvent, un objectif clair, précis, daté dans le temps permettent d’aller progressivement vers l’indépendance financière. Sans oublier le plus important : la PERSEVERANCE !

Au plaisir.

La liberté financière, je ne rêve que de ça ! En tout cas, il est très encourageant cet article ! Merci d’avoir partagé tes connaissances et conseils. Ils nous seront certainement utiles.

Enfin quelque chose de concret. Super, merci