Vous avez envie de vous lancer dans l’investissement immobilier mais vous vous posez toujours plein de questions. Voici 5 recommandations supplémentaires qui devraient vous aider à y voir plus clair.

6 – connaître les charges de copropriété.

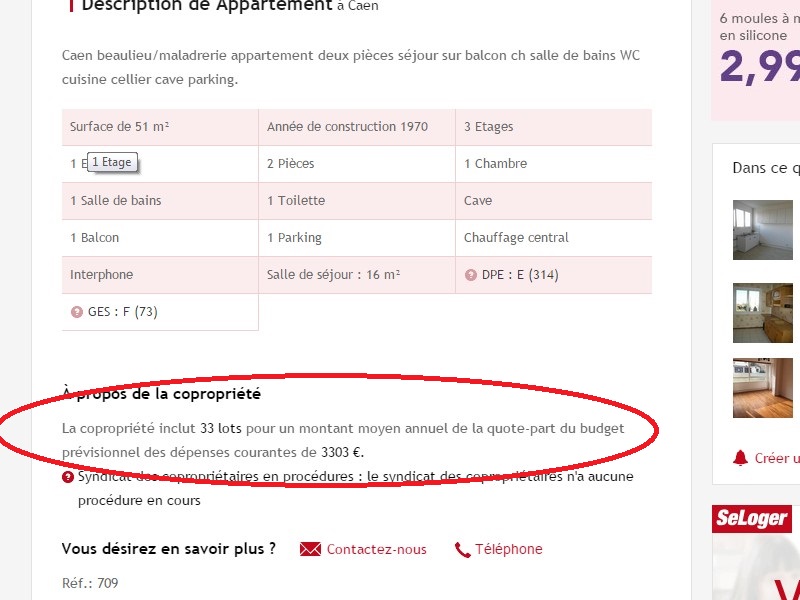

Il s’agit d’un point souvent considéré comme secondaire par les investisseurs débutants. A tort, car ces charges peuvent « manger » une bonne partie de votre rentabilité. Ces charges sont d’autant plus importantes que le coût de l’énergie augmente depuis des années et que cette hausse est loin d’être terminée.

Ainsi, pour parler de ce que je connais, l’agglomération caennaise peut jouer des tours car le prix de nombreux appartements apparaissent raisonnables mais, quand on y regarde de plus près, il y un hic : les charges de copropriété. De nombreux appartements souffrent de charges allant jusqu’à 2500 euros, parfois 4000 !

Il vous faut donc vérifier le montant de ces charges, au mois ou à l’année et prendre cette somme en compte dans votre calcul de rentabilité. Il est également nécessaire de bien identifier ce qu’elles intègrent : eau, entretien des parties communes, des espaces verts, gardien, chauffage… Des charges « tout compris » ne peuvent évidemment être comparées avec juste l’eau froide et l’électricité des communs. Sachez que des équipements comme un ascenseur ou des espaces verts représentent un coût non négligeable et qu’ils grèveront votre rentabilité. Personnellement, nous avons rayé ces équipements de nos recherches, les axant davantage sur des petits immeubles sans jardin.

Certains vont me dire « oui, mais en tant que propriétaire, on ne paie qu’environ 1/3 des charges. » Je réponds que c’est juste mais, quand vous allez annoncer aux gens qui veulent louer votre beau F2 qu’ils auront 200 euros de charges à régler chaque mois, je peux vous dire que çà coince. La « louabilité » (néologisme à la Paulo) chute dramatiquement avec de telles charges. Et je ne vous parle même pas de la revente, vous pouvez carrément vous asseoir dessus sauf à brader votre bien.

Une de mes tantes par exemple a acheté son F4 il y a quelques années sans trop s’intéresser aux charges. Je peux vous dire que celles-ci ne font qu’augmenter depuis des années et qu’en plus des travaux d’amélioration ont été lancés par le syndic : changement de la chaudière au gaz, isolation des toitures et des murs pignons… Et là, cela devient très douloureux.

Au final, il y a une solution qui met tout le monde d’accord. Le plus simple est de ne pas avoir de copropriété. Il s’agit alors d’investir soit dans une maison soit dans un immeuble de rapport. Cela présente de nombreux avantages, notamment celui de gérer les travaux à son rythme sans avoir à subir celui des autres copropriétaires. Voilà par exemple une expérience qui a failli me coûter cher !

7 – investir dans un endroit que l’on connaît

Je dirai même plus : dans un endroit que l’on connaît et qui est situé à proximité de son domicile personnel. Je sais que certains investissent « de loin » mais je ne vous le conseillerai pas pour une première expérience car cela complique les choses.

Pour se faire les dents, je vous recommande de gérer en direct votre location : il n’y a que l’expérience qui compte à mes yeux. Et pour gérer en direct, mieux vaut résider à proximité. De plus, cela vous permettra de vérifier que les locataires entretiennent correctement votre bien.

De plus, si vous connaissez la région où vous investissez, il y a peu de chances pour que vous vous trompiez dans l’estimation de la valeur d’un bien.

Il est même possible, quand vous connaissez bien votre secteur, de retrouver une adresse précise à partir d’une simple photo !

8 – savoir être humble.

Ce point rejoint le point 2. Comme on le dit parfois « commencer petit, voir grand ». Je vous conseille fortement de débuter votre parcours d’investisseur immobilier par un projet modeste, histoire de vous faire les dents et de vous créer une première expérience.

Un studio, un F2, une petite maison, bref une « mise » de 50 000 à 80 000 euros semble approprié pour s’initier à l’investissement locatif. Vous pourrez trouver des rentabilités intéressantes avec un peu de patience. Et si cette opération réussit, elle va vous mettre le pied à l’étrier et surtout, vous DONNER CONFIANCE, comme évoqué dans cette autre vidéo.

De plus, si vous vous endettez trop vite trop lourdement, les banquiers auront beau jeu de vous dire que votre endettement a atteint son plafond. Je reparlerai plus tard de cette question d’endettement.

Bref, commencer humblement n’empêche pas de voir grand et d’avoir des ambitions sur le moyen terme / long terme.

9 – anticiper les questions de fiscalité.

Cela peut paraître un peu farfelu de penser aux impôts quand on est dans l’optique de s’enrichir mais, vous verrez qu’avec l’expérience, c’est une donnée fondamentale et cela peut coûter cher de l’ignorer voire carrément vous stopper dans votre ascension vers l’indépendance financière.

En effet, si les choses sont maîtrisées et anticipées à temps, il y a plusieurs solutions pour éviter de payer beaucoup d’impôts. Je vous invite à prendre connaissance de notre pratique dans l’article offert en échange de votre adresse mail. Vous pouvez (pour les plus courageux) vous reporter à la prose officielle. Bon, c’est vrai, c’est un peu indigeste !

C’est un point que je développerai dans plusieurs articles car il est primordial mais également complexe.

10 – Savoir…se lancer !

Ce dernier point peut paraître contradictoire avec le premier mais sachez que de nombreuses personnes hésitent à se lancer. Les conseils que je vous ai livré ici doivent vous aider à vous lancer et non à procrastiner. Il y un temps pour l’apprentissage et un temps pour l’action.

Investir implique le risque, le tout est d’en avoir conscience et d’avoir pris le temps de calculer son risque en ayant bien choisi son investissement. Si la première fois que vous signez un investissement immobilier chez le notaire, vous n’avez pas la trouille, c’est qu’il y a un problème. Mais, comme je l’ai dit à une amie qui s’est lancée « c’est normal que tu aies peur, l’important c’est que cette peur ne t’a pas paralysée ».

A l’issue de ces 10 conseils de base, je vous invite à me faire part de vos expériences respectives dans les commentaires. N’hésitez pas à enrichir ces premières recommandations !

Bonjour Paul. Je suis tombé sur votre site complètement par hasard. J’ai lu vos premiers articles. J’aime bien votre approche. L’article sur « les 10 choses à savoir avant de se lancer » (en 2 parties) était très intéressant. Je suis assez d’accord sur le fait qu’il est important de « se former » avant de se lancer. Pour ma part, je suis propriétaire avec mon épouse de 2 appartements et une petite maison (achetés sur une période de 5 ans). Je ne m’étais pas penché au départ sur les questions de fiscalité et nous nous faisons un peu « allumer » désormais par ces messieurs de Bercy…Je mets votre blog dans mes favoris. J’ai hâte de découvrir les prochains articles! Cordialement. Jean

Bonjour Jean.

Bien content que le blog vous plaise. Le hasard fait parfois bien les choses. Effectivement, la fiscalité est PRIMORDIALE, même si le sujet n’est pas très excitant. N’hésitez pas à faire part de votre expérience en tant qu’investisseur.

Amicalement.