Vous le savez sans doute, un de mes objectifs 2018 était de procéder au remboursement anticipé du crédit immobilier de ma résidence principale.

Evoqué pour la fin du premier semestre, finalement le prêt a été remboursé il y a quelques jours (en mars donc) !

Comme vous l’imaginez, c’est un grand bonheur d’être pleinement propriétaire de sa maison. En même temps, c’est une forme de soulagement : la famille est à l’abri sans devoir de comptes à personne. Et puis c’est un pas de plus vers l’indépendance financière !!!

Mais tout cela vous vous en doutez non ?

Ce que vous voulez sans doute savoir c’est comment rembourser un prêt par anticipation ?

Voici ce qu’il y a à retenir de mon expérience.

Remboursement anticipé de crédit immobilier : quel intérêt ?

Les taux n’ont jamais été aussi bas, alors finalement quel est l’intérêt de rembourser par anticipation un prêt immobilier ?

En effet, en mars 2018, les taux « culminent » à 1,47 % sur 15 ans et 1,67 % sur 20 ans.

Lorsqu’on dit qu’il faut s’endetter et faire jouer au maximum l’effet de levier quand vous investissez dans la pierre, le raisonnement demeure parfaitement juste.

Néanmoins, lorsqu’il s’agit de votre résidence principale, le remboursement du prêt par anticipation prend tout son sens. Car, en l’occurrence, c’est avec votre argent que vous remboursez les mensualités à la banque.

Acheter son logement vous coûte de l’argent ? Voilà pourquoi tant d’investisseurs vous déconseillent cette opération. J’en ai déjà parlé ici.

Par conséquent, si vous vous débarrassez de cet emprunt, vous récupérez du pouvoir d’achat.

Dans le même temps, mécaniquement, votre taux d’endettement diminue.

Dans mon cas, avant ce remboursement anticipé de crédit immobilier, mon taux d’endettement était de 39 %. La mensualité hors assurance s’élevant à 857.47 €.

Aujourd’hui, il est passé à 34 %, tout près de la limite classique des 33 %.

A partir du moment où je souhaite poursuivre mes investissements immobiliers, l’endettement pourra difficilement constituer un obstacle lors d’une prochaine demande de crédit. D’autant que mon patrimoine net a augmenté suite au remboursement du prêt.

Ma résidence principale est aujourd’hui estimée à 300 000 €.

Autre piste : procéder à un remboursement partiel de l’emprunt immobilier pour soit réduire sa durée soit diminuer le montant des échéances.

N’oublions pas non plus que rembourser le prêt d’un investissement immobilier avant son terme normal peut présenter un intérêt, par exemple si les intérêts restant à courir sont peu importants et / ou si vous avez besoin de récupérer des loyers pleins (= besoin de liquidités).

Cette image illustre parfaitement le fait que plus le crédit avance dans le temps, plus les intérêts à payer diminuent.

Remboursement anticipé de crédit immobilier : avec quel argent ?

Voilà sans doute la question majeure que vous vous posez : avec quel argent rembourser votre emprunt immobilier ?

Ici, il n’y a pas de formule miracle : il faut créer de l’épargne.

Avec deux critères combinés : mettre régulièrement de côté avec… les plus gros montants d’argent possibles.

Evidemment, plus vos revenus sont importants, plus vous devez mettre la barre haute. C’est précisément ici que réside l’intérêt d’avoir des investissement locatifs qui dégagent du cashflow positif mois après mois.

Par conséquent, fixez-vous une somme forfaitaire ou un pourcentage de vos revenus.

Mettez en place un virement automatique dès le début du mois, histoire de ne pas tergiverser parce que ce mois là il y a la voiture à réparer ou les vacances à préparer… Quand on a tendance à procrastiner, on trouve toujours un prétexte pour ne pas épargner.

Bon, inutile de vous le cacher : épargner a quelque chose de terriblement ennuyeux et mécanique.

Mais c’est un « mal » nécessaire. Qui va vous rendre service.

Après, la voie royale pour rembourser un emprunt de manière anticipée est de faire de l’achat revente.

La formule est simple : acheter au prix le plus bas, mettre en valeur le bien avec quelques travaux et revendre au plus cher. Simple sur le papier. Un peu plus complexe dans les faits. Si ce type d’opération vous attire, rendez-vous ici. Vous y apprendrez tout pour devenir un spécialiste du sujet… et rembourser avant tous les autres vos emprunts, qu’ils soient immobiliers ou autres. Vous pourrez même en profiter pour vous faire plaisir, à vous ou à vos proches.

En parallèle, vous pouvez augmenter vos revenus en faisant de l’investissement locatif rentable. Inutile de revenir sur le sujet, j’en parle à longueur d’articles ou de vidéos 🙂 .

Mais les solutions pour gagner plus d’argent sont innombrables et vont bien au-delà de l’immobilier.

Dernier conseil : n’oubliez jamais en parallèle de réduire vos dépenses. En effet, on s’échine toujours à gagner davantage d’argent. Mais on oublie qu’en dépensant moins, la moitié du chemin est fait.

Quelle procédure respecter pour procéder au remboursement d’un prêt par anticipation ?

Ici, je vais évoquer les principales étapes d’un remboursement anticipé de crédit immobilier.

Bien entendu, chaque cas est particulier : en fonction de votre banque et de votre situation, il peut y avoir des spécificités. Reportez vous par conséquent à votre contrat de prêt, en particulier la partie « remboursement anticipé total ou partiel du prêt ».

Une fois que vous avez bien intégré cette procédure, appelez votre conseiller pour confirmer que vous n’avez rien oublié. Pourquoi cela me direz-vous ?

Tout simplement parce que les banques détestent qu’on les rembourse de façon anticipée. N’oubliez pas qu’elles gagnent de l’argent grâce aux intérêts d’emprunt. Il vaut donc mieux pour une banque que le remboursement dure le plus longtemps possible.

Pour ce qui me concerne, j’ai dû faire deux courriers à ma banque (vous savez, celle qui aime bien le tennis). Pour rappel, la relation s’est particulièrement détériorée avec celle-ci et je suis en train de « faire mes bagages ». Ce qu’elle n’a pas l’air de beaucoup apprécié soit dit en passant 🙂 .

J’ai donc commencé par rédiger un courrier remis en main propre dans lequel je sollicitais le remboursement anticipé du crédit immobilier de ma résidence principale. Pour ce faire, je demandais un décompte de remboursement anticipé à telle date – deux mois après la date de mon courrier car, si la loi ne prévoit pas de délai, je vous invite à bien anticiper le mouvement.

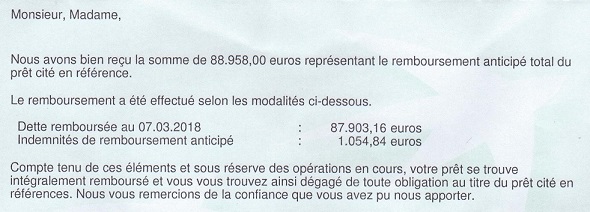

Environ 15 jours après, j’ai reçu le fameux décompte qui faisait état ;

- du capital restant dû à la date souhaitée. A savoir 87 903.16 € pour ce qui me concernait.

- du montant de la pénalité de remboursement anticipé. Ben oui, comme je vous l’ai expliqué avant, la banque va gagner moins d’argent que prévu si vous remboursez avant l’échéance prévue, donc vous êtes redevable d’une pénalité censé compenser ce manque à gagner. J’en reparle un peu plus loin. Ici 1054.84 €.

- des intérêts d’emprunt restant à courir entre la dernière mensualité réglée et le jour du remboursement. Dans mon cas 0 € car j’ai demandé un remboursement au jour habituel de la mensualité.

Au final, le montant à rembourser s’élevait pour ma part à 88 958 €.

Ensuite, il a fallu un second courrier dans lequel je confirmais que oui, j’étais bien décidé à procéder à ce remboursement de prêt par anticipation – ne me demandez pas l’intérêt de la chose, cela reste un mystère…

Quoiqu’il en soit, provisionnez rapidement votre compte en vue du prélèvement final. Car, dans mon cas, la banque a attendu que cela soit fait pour lancer réellement la procédure – et on a perdu une quinzaine de jours. Quand je vous disais que les relations s’étaient dégradées…

|

Petit focus sur l’indemnité remboursement anticipé ou la pénalité de remboursement anticipé, ce que les banquiers appellent les IRA ou PRA : vous les retrouvez dans votre contrat de prêt. Les articles L312-21 et R312-2 du Code de la consommation prévoient que leur montant est plafonné à 3 % du capital restant dû et/ou à 6 mois d’intérêts – vous pouvez dans ce cas vous reporter à votre tableau d’amortissement. C’est la plus petite de ces deux sommes qui sera retenue et que vous devrez verser. |

Ces frais de remboursement anticipé peuvent-ils être supprimés ? En théorie oui. Mais, alors, il vous faudra être un négociateur acharné car les banques en font souvent une question de principe. A minima, vous pouvez obtenir que cette pénalité disparaisse au bout de 4 ou 5 ans de crédit.

Ultime précision qui peut avoir son importance : la banque peut s’opposer à un remboursement anticipé s’il s’agit d’un remboursement partiel d’un montant inférieur ou égal à 10 % du montant initial du prêt (article L312-21 du code de la consommation).

N’oubliez pas !

Une fois votre prêt immobilier remboursé, il vous reste quelques démarches à engager.

Tout d’abord, vous devez penser à résilier votre assurance de prêt.

Pour cela, envoyez une lettre de résiliation d’assurance de prêt immobilier suite au remboursement anticipé. Vous devez joindre à ce courrier la lettre de votre banque qui certifie que vous avez intégralement remboursé votre emprunt.

Cela ressemble à çà :

Ce n’est pas une petite affaire. En ce qui me concerne, cela représentait pas loin de 30 € par mois.

Ensuite, pensez à la garantie qui a été prise.

Hypothèque ou caution, les deux systèmes diffèrent.

Dans ma situation, Crédit Logement devrait procéder au remboursement d’une partie de ma caution, à hauteur de 500 € selon mes estimations.

Dans le cas d’une hypothèque, il faut procéder à la levée de l’hypothèque. Si vous êtes pressé, celle-ci est payante. Mais, si vous êtes patient, il vous suffit d’attendre un an après le terme prévu dans votre contrat, et la main levée se fera automatiquement.

|

Qu’en est-il de l’intérêt de procéder au remboursement anticipé d’un PTZ (Prêt à taux Zéro) ? Comme son nom l’indique ce prêt ne vous coûte rien puisque vous ne remboursez que du capital. Néanmoins, ici aussi, vous payez une assurance. Si vous remboursez le PTZ, vous ferez donc des économiques sur cette assurance. |

Résultat ?

Le remboursement anticipé de ce crédit immobilier a entraîné de substantielles économies :

– 12 703.44 € d’intérêts cumulés,

– 29.74 € d’assurance mensuelle (100 % sur chaque tête), soit 3 568.80 € sur la durée restante du crédit.

– environ 500 € de restitution de garantie (estimation).

Ce prêt contracté en 2009, à l’origine sur 20 ans, a été remboursé en 9 ans. Sans mes investissements immobiliers, cela n’aurait pas été possible – du moins pas aussi rapidement.

Il s’agit donc d’une belle opération du point de vue financier, permettant de dégager de nouvelles capacités d’endettement et donc d’investissement. Mais encore uns fois, j’insiste sur le sujet, c’est surtout un beau cadeau que vous vous faites à vous mêmes ainsi qu’à votre famille 🙂 .

Bravo Paul, ton article est précis et donne envie d’en faire de même. Félicitation pour ta maison, elle est vraiment magnifique.

Au plaisir.

Salut Roland,

et merci 🙂

bravo j ai moi meme fait un rembourssement anticiper de 25000 e pour ma rp il ya 2 mois il me reste 32000 e suite a la vente de l appart de boulogne je remet 20000 en septembre j attend la finalisation de mon achat a courseulle pour me remettre en chasse

C’est çà Guillaume, go on !!!

Salut Paul,

Juste wow! C’est impressionnant! Je ne pensais pas qu’il y avait tant de démarches à effectuer afin de faire un remboursement anticipé.

Tu as fait de l’achat-revente ou de la location pour pouvoir avoir ce capital?

A bientot

Salut Olivier,

l’achat revente m’a permis d’acquérir la maison que je n’aurais jamais pu m’acheter avec mon seul salaire.

Le cashflow généré par les locations de créer rapidement de l’épargne pour le remboursement anticipé.

Au plaisir

Bonjour,

Et lorsque la banquière vous fait 3 crédits dont 1 PTZ (2011) pour l’achat de votre maison et que finalement les traites nous coûtent tout ce qu’on gagne (3enfants à charges). Comment s’en sortir dans ce cas là?

Bonjour Lindsay,

avez-vous fait racheté vos crédits hors PTZ ? Les taux et les assurances de prêt ont largement baissé depuis 2011.

C’est la 1ère piste à explorer.